Koopt uw Nederlandse bedrijf goederen in bijvoorbeeld Duitsland en verkoopt uw bedrijf deze goederen vervolgens door aan een klant in bijvoorbeeld België? En worden de goederen rechtstreeks vanuit Duitsland vervoerd naar België? Onder strikte voorwaarden kan uw bedrijf de zogenoemde vereenvoudigde abc-regeling toepassen. Daardoor kan uw leverancier het btw-nultarief toepassen en kunt u de btw verleggen naar uw afnemer.

In maart 2024 werd een kennisgroepstandpunt gepubliceerd, waaruit blijkt dat de vereenvoudigde abc-regeling soms ook van toepassing kan zijn op een abcd-transactie. In december 2023 publiceerde De Staatssecretaris van Financiën het nieuwe besluit Toelichting Tabel II, waarin hij verduidelijkingen opnam over de vereenvoudigde abc-regeling.

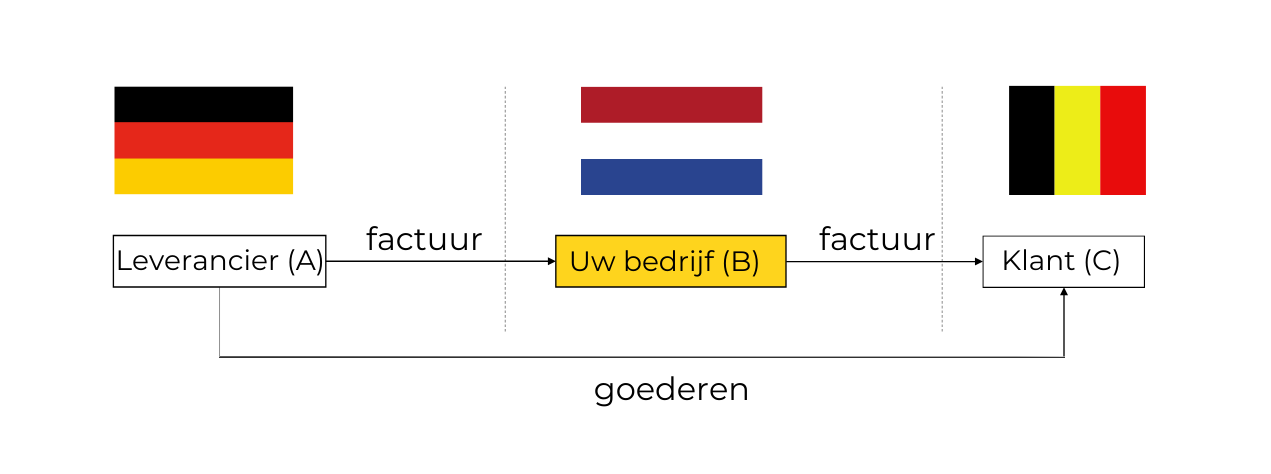

Wat is een abc-transactie?

Op onderstaande afbeelding ziet u een schematische weergave van een abc-transactie, waarbij uw bedrijf partij B is. Bij een abc-transactie is voor de btw sprake van twee leveringen. Eén levering van beide leveringen kwalificeert als intracommunautaire levering in Duitsland. De andere levering is een binnenlandse levering in Duitsland of België.

Wat zijn de btw-gevolgen van de vereenvoudigde abc-regeling?

Op grond van de Nederlandse btw-regels leidt de toepassing van deze vereenvoudigde abc-regeling ertoe dat uw leverancier het btw-nultarief mag toepassen en dat u de btw kunt verleggen naar de Belgische afnemer. Op deze manier wordt in beide schakels geen btw in rekening gebracht op de factuur. Voor de toepassing van deze vereenvoudigde abc-regeling gelden strikte voorwaarden. Sommige van deze voorwaarden verschillen per EU-land.

Één van de voorwaarden is dat bij de transactie drie partijen zijn betrokken. Op grond van het op 14 maart 2024 gepubliceerde Kennisgroepstandpunt is de vereenvoudigde abc-regeling in Nederland in principe ook van toepassing op een abcd-transactie, waarbij partij C en partij D allebei zijn gevestigd in het EU-land van aankomst van de goederen. Dit betekent dat u de vereenvoudigde abc-regeling mogelijk ook kunt toepassen als uw klant C de goederen doorverkoopt aan partij D die ook in België is gevestigd en aan u de opdracht geeft om de goederen af te leveren op het bedrijfsadres van partij D in België.

Een andere voorwaarde is dat het vervoer van de goederen toerekenbaar is aan de eerste schakel A-B. Op grond van de btw-regeling intracommunautaire ketentransacties kunnen bedrijven bepalen aan welke schakel in de keten het vervoer van de goederen toerekenbaar is. Lees het blog Btw-regeling intracommunautaire ketentransacties voor meer informatie over de btw-regeling intracommunautaire ketentransacties.

Een opsomming van alle voorwaarden van de vereenvoudigde abc-regeling leest u in het vakinhoudelijke artikel ‘Vereenvoudigde abc-regeling’ dat u kosteloos kunt aanvragen via het formulier onder dit blog.

Wat kan Gerritsen BTW advies voor u betekenen?

- controleren of u en uw leverancier het juiste btw-tarief toepassen

- de feiten en omstandigheden van uw specifieke situatie in kaart brengen en op basis daarvan beoordelen of de vereenvoudigde abc-regeling van toepassing is;

- beoordelen aan welke schakel van de transactie het vervoer van de goederen toerekenbaar is;

Risico

Het risico van het ten onrechte toepassen van de vereenvoudigde abc-regeling is dat uw bedrijf een zogenoemde nummerverwerving verricht in Nederland. Daardoor loopt uw bedrijf het risico op een naheffing van de verschuldigde verwervings-btw wegens de nummerverwerving, waarbij bovendien de aftrek van deze verwervings-btw kan worden geweigerd. Daarnaast kan de verkeerde toepassing van de vereenvoudigde abc-regeling leiden tot boetes voor de onjuiste factuur, de onjuiste btw-aangifte en de onjuiste Opgaaf ICP.

Slot

Heeft uw bedrijf te maken met abc-transacties? Vraag kosteloos het artikel Vereenvoudigde abc-regeling aan via onderstaand formulier en ontvang het artikel direct in uw mailbox. In dit vakinhoudelijke artikel leest u alle voorwaarden voor de toepassing van de vereenvoudigde abc-regeling.

Wilt u geen btw-kansen of risico’s missen? Schrijf u dan in voor de maandelijkse nieuwsbrief via het inschrijfformulier links bovenaan op deze pagina!